-2.png "Debt Freedom")

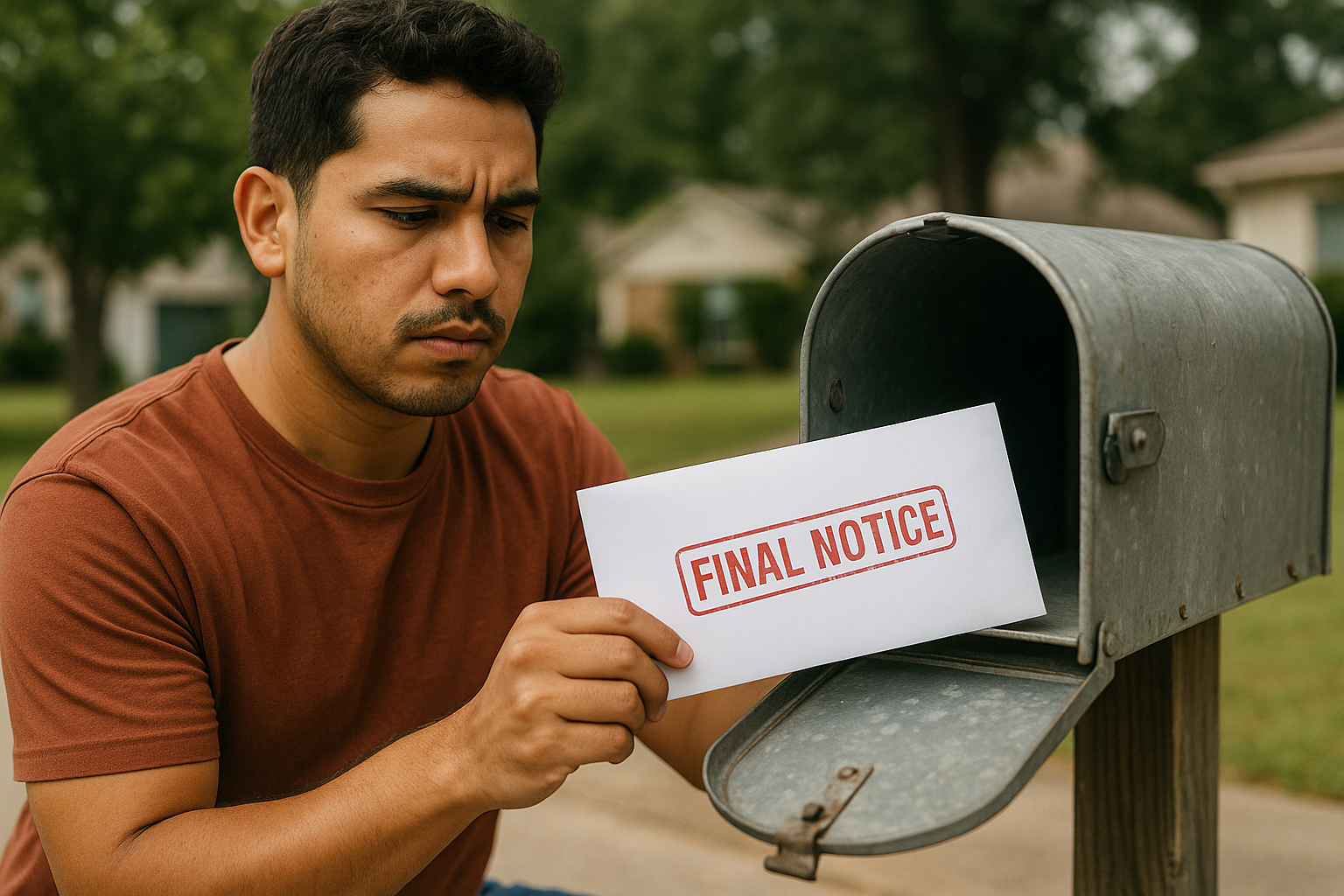

¿Carta del banco o agencia de cobros? Qué hacer (y qué evitar) cuando llegue.

Juan Carlos Guilbe

Juan Carlos Guilbe

Recibir una carta del banco o de una agencia de cobros puede causar preocupación, pero también puede ser una oportunidad para mejorar tu situación financiera. Estas cartas suelen llegar por pagos atrasados o deudas pendientes, y pueden ser recordatorios, avisos de traspaso a agencias externas o señales de acciones legales.

Es crucial leer atentamente la carta para conocer quién la envía, el monto reclamado y las instrucciones para responder o negociar. Ignorar estas cartas puede resultar en consecuencias graves, como el aumento de la deuda, daño al historial crediticio y acciones legales por parte de los acreedores.

Enfrentar la situación con información

Es normal sentir miedo ante una carta de cobro, pero enfrentar la situación con calma e información es esencial. Antes de pagar o firmar, verifica que la deuda sea legítima y correcta. Tienes derecho a pedir una validación escrita que confirme que la deuda es tuya y vigente, lo que te protege de errores o fraudes. También, revisar tu reporte de crédito es útil para entender tu situación financiera. Esto te ayudará a ver cuentas activas, en mora y su impacto en tu puntaje crediticio, dándote bases para negociar y buscar opciones de pago adecuadas.

Lo que debes evitar para no complicarlo

En esta situación, es importante evitar decisiones rápidas que puedan dañar tus finanzas. No firmes acuerdos sin entenderlos bien y no actúes por presión o miedo. Busca ayuda profesional para entender los términos y negociar mejor.

Protege tus datos personales y no compartas información sin verificar quién te contacta. Desconfía de las “soluciones milagrosas” o préstamos rápidos, ya que pueden llevarte a más problemas de deuda.

Pasos concretos para actuar cuando recibes una carta de cobro

Para ayudarte a tener claridad, aquí te dejamos una guía práctica con lo que debes y no debes hacer al recibir una carta del banco o agencia de cobros:Qué hacer:

- Lee detenidamente la carta para entender su contenido y remitente.

- Confirma que la deuda reclamada es legítima y solicita validación si tienes dudas.

- Revisa tu reporte de crédito para conocer tu situación real y actualizada.

- No firmes ni aceptes acuerdos sin comprender plenamente los términos.

- Busca asesoría profesional para negociar con tus acreedores.

- Protege tus datos personales y verifica siempre la identidad del cobrador antes de compartir información.

- Ignorar la carta o dejar pasar el tiempo sin actuar.

- Proporcionar información personal o financiera sin confirmar la identidad del contacto.

- Firmar acuerdos bajo presión o sin entender las condiciones.

- Caer en ofertas de préstamos o soluciones rápidas que pueden empeorar tu situación financiera.

Existe una solución legal, real y adaptada a ti

En Debt Freedom USA entendemos lo difícil que es recibir una carta de cobro y no saber qué hacer. Por eso, hemos creado un programa especializado para latinos que ayuda a negociar con acreedores y a reducir el monto total de la deuda. Este programa diseña planes de pago accesibles según tus ingresos y no requiere pedir más préstamos.

Si recibiste una carta y no sabes cómo manejarla, no esperes a que la situación empeore. Agenda una consulta gratuita o llámanos para obtener orientación. Recibir una carta de cobro no es el fin, sino el inicio de un camino hacia la estabilidad financiera.

Debt Freedom USA